Инфляция цен на активы

Инфля́ция цен на акти́вы — экономический феномен, характеризующийся устойчивым ростом рыночной стоимости финансовых и реальных активов, опережающим рост цен на потребительские товары и услуги. В отличие от потребительской инфляции, измеряемой через индекс потребительских цен (ИПЦ), инфляция активов не затрагивает обычные товары и услуги напрямую, а указывает на перегрев инвестиционного сектора. Одной из основных причин инфляции активов является денежно-кредитная политика центральных банков, в частности периоды низких процентных ставок и программы количественного смягчения. В условиях ограниченной доходности по безрисковым инструментам (государственным облигациям или сберегательным счетам) инвесторы перенаправляют капитал в более рискованные активы, что ведёт к росту их стоимости[1]. При этом цены на категории товаров с высокой инвестиционной составляющей (недвижимость, энергоносители и продовольствие) часто демонстрируют корреляцию с динамикой финансовых рынков.

Основными выгодоприобретателями от роста цен на активы обычно становятся лица с высокими доходами, имеющие бóльшую склонность к сбережению и инвестированию[2]. К типичным категориям активов, подверженным такой инфляции, относятся:

- акции и облигации (а также производные финансовые инструменты);

- недвижимость и другие капитальные блага;

- драгоценные металлы (в первую очередь золото);

- альтернативные инвестиционные активы (произведения искусства, предметы роскоши, коллекционные вина и часы);

- криптовалюты;

- венчурный капитал.

Общие сведения

| Инфляция цен на активы | |

|---|---|

| англ. Asset price inflation | |

| Область использования | макроэкономика, финансовая экономика, инвестиции |

| Дата появления | XVII век (практика); XX век (теоретическое обоснование) |

| Автор понятия | понятие сложилось в результате эволюции экономической мысли; существенный вклад внесли Ирвинг Фишер, Хайман Мински и Роберт Шиллер |

Соотношение потребительской инфляции и инфляции активов

Поскольку инфляция обычно воспринимается обществом как рост цен на «обычные» товары и услуги, политика большинства центральных банков традиционно направлена на минимизацию именно потребительской инфляции. В то же время инфляция активов обычно не становится объектом серьёзного внимания регуляторов. Наглядным примером служит рынок недвижимости, затрагивающий интересы почти каждого домохозяйства: c начала XXI века цены на жильё во многих странах демонстрировали устойчивый двузначный рост, значительно опережая индекс потребительских цен (ИПЦ)[3][4].

Прямая причинно-следственная связь между инфляцией цен на активы и потребительской инфляцией не всегда очевидна, однако ряд исследований выделяют следующие закономерности[5][6]:

- опережающий характер: цены на жильё и коммерческую недвижимость часто выступают опережающими индикаторами будущей потребительской инфляции[7];

- эффект богатства: рост стоимости активов (акций, недвижимости) увеличивает субъективное ощущение богатства у владельцев, что может стимулировать их потребительские расходы и в конечном итоге подталкивать стоимость товаров вверх[8];

- издержки владения: инфляция активов в жилищном секторе со временем трансформируется в рост стоимости аренды, что напрямую учитывается в расчётах потребительской инфляции[9].

Возможные причины инфляции активов

Ряд политических экономистов полагают, что инфляция активов может являться — намеренно или по умолчанию — результатом целенаправленной политики центральных банков и органов государственной власти. Существует несколько гипотез, объясняющих причины такого подхода:

- скрытое регулирование: использование финансовых рынков в качестве условного «резервуара» для избыточной денежной массы. Направляя ликвидность в инвестиционные активы, регуляторы могут временно сдерживать рост цен на социально значимые потребительские товары, тем самым формально соблюдая целевые показатели по инфляции (таргетирование ИПЦ)[10];

- защитная реакция инвесторов: стремление участников рынка перевести капитал в реальные блага (недвижимость, золото, акции) в условиях обесценивания мировых валют. Подобная ситуация наблюдалась, например, в 2012 году и в период 2020—2022 годов, когда значительный рост денежной массы в мировом масштабе вынудил инвесторов искать убежище в твёрдых активах[11];

Методы измерения и индикаторы

Поскольку инфляция активов не учитывается в традиционном индексе потребительских цен (ИПЦ), для её мониторинга экономисты используют специализированные индикаторы:

- фондовые индексы: динамика широких рынков акций, таких как S&P 500 или индекс МосБиржи, отражает приток ликвидности в финансовый сектор[13];

- индекс Кейса — Шиллера (англ. Case-Shiller Index): признанный мировой эталон для отслеживания стоимости жилой недвижимости, позволяющий выявлять признаки формирования «пузырей»[14];

- индикаторы стоимости альтернативных активов: специализированные индексы цен на золото[15], предметы искусства[16] и криптовалюты[17], фиксирующие инфляционные процессы в узких инвестиционных сегментах;

- относительные коэффициенты: такие показатели, как соотношение цен на жильё к доходам населения (англ. Price-to-Income ratio) или рыночной капитализации компаний к их чистой прибыли (англ. P/E ratio), позволяющие оценить степень отрыва стоимости активов от фундаментальных показателей.

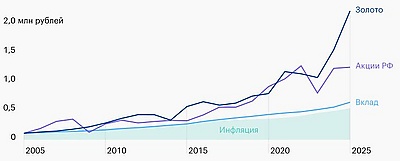

Сравнение динамики стоимости золота с уровнем потребительской инфляции в России (2005—2024 гг.). Золото продемонстрировало одну из самых высоких доходностей среди инвестиционных инструментов, значительно опередив накопленную инфляцию (закрашенная область). Являясь волатильным активом, золото в долгосрочном периоде эффективно компенсирует девальвацию национальной валюты и подтверждает устойчивый характер инфляции цен на активы. Для сравнения на графике также приведены показатели российских акций и банковских вкладов. Данные на начало 2025 года. Источники: Московская биржа, Банк России, Росстат, Capital Gain, Investfunds

Сравнение динамики стоимости золота с уровнем потребительской инфляции в России (2005—2024 гг.). Золото продемонстрировало одну из самых высоких доходностей среди инвестиционных инструментов, значительно опередив накопленную инфляцию (закрашенная область). Являясь волатильным активом, золото в долгосрочном периоде эффективно компенсирует девальвацию национальной валюты и подтверждает устойчивый характер инфляции цен на активы. Для сравнения на графике также приведены показатели российских акций и банковских вкладов. Данные на начало 2025 года. Источники: Московская биржа, Банк России, Росстат, Capital Gain, Investfunds

Экономические и социальные последствия

Инфляция цен на активы оказывает комплексное влияние на устойчивость финансовой системы и структуру общества.

Периоды аномального роста цен на активы зачастую завершаются резким падением их стоимости, известным как «крах» или «схлопывание пузыря». Подобные обвалы цен часто происходят внезапно и могут иметь тяжёлые последствия для экономики[18]. К историческим примерам таких кризисов относятся:

- тюльпаномания в Нидерландах (XVII век): первый задокументированный масштабный спекулятивный пузырь;

- кризис на рынке недвижимости и акций в Японии (начало 1990-х): привёл к потерянному десятилетию в экономике страны;

- пузырь доткомов (2000—2001 годы): обвал акций интернет-компаний после периода аномального роста их котировок;

- мировой финансовый кризис (2007—2008 годы): вызван крахом на рынке ипотечного кредитования в США.

Однако существует гипотеза, согласно которой при угрозе высокой общей инфляции (как это наблюдалось в 2011—2012 годах или в 2020—2022 годах) резкого краха может не произойти, если избыточная денежная масса продолжит поддерживать номинальную стоимость активов. В таких случаях реальная стоимость активов может снижаться постепенно (через обесценивание валюты), не вызывая мгновенного обвала номинальных котировок[19].

Инфляция активов приводит к глубокому социальному расслоению, поскольку выгода от роста цен распределяется крайне неравномерно:

- эффект обогащения владельцев капитала: основной прирост благосостояния получают наиболее состоятельные слои населения, чьи накопления уже размещены в акциях и недвижимости;

- снижение доступности жилья: для домохозяйств с низкими доходами инфляция активов проявляется в невозможности приобретения собственной недвижимости и росте арендной платы, что увеличивает долю расходов на базовые нужды в их располагаемом доходе;

- межпоколенческий разрыв: новые участники рынка (молодёжь) сталкиваются с завышенными ценами на активы, что лишает их возможности формировать личный капитал на тех же условиях, которые были доступны предыдущим поколениям[20].

Государственное регулирование

В макроэкономической практике первой половины 2020-х годов центральные банки и финансовые регуляторы стали активнее использовать специализированные инструменты для сдерживания избыточной инфляции активов, не ограничиваясь традиционным изменением ключевой ставки:

- макропруденциальные лимиты и надбавки (инструменты центральных банков, направленные на ограничение рисков всей финансовой системы и предотвращение «пузырей» через ужесточение условий кредитования): установление жёстких требований к капиталу банков и параметрам выдачи займов, таких как повышение минимального первоначального взноса по ипотеке для «охлаждения» перегретых рынков недвижимости[21];

- налоговое регулирование: применение дифференцированных ставок налогов на имущество и на доходы от перепродажи активов (например, гербовый сбор в Великобритании или налог на прирост капитала) с целью снижения спекулятивной привлекательности определённых рыночных сегментов;

- информационные сигналы (англ. forward guidance): публикация регулярных отчётов о финансовой стабильности, предупреждающих участников рынка о рисках формирования «пузырей» и вероятной коррекции цен; так, в феврале 2026 года Банк России отметил возвращение экономики к траектории сбалансированного роста, что позволило приступить к циклу смягчения денежно-кредитной политики при сохранении контроля за качеством кредитных портфелей[22].

Одной из ключевых сложностей при регулировании инфляции активов является риск возникновения ловушки ликвидности[23]. В условиях, когда финансовые рынки становятся чрезмерно зависимыми от притока дешёвого капитала, любые попытки регуляторов резко повысить процентные ставки для сдерживания потребительской инфляции могут спровоцировать обвал котировок и системный финансовый кризис. Это вынуждает центральные банки действовать максимально осторожно, что наглядно подтверждается постепенным и плавным циклом снижения ключевой ставки в начале 2026 года до уровня 15,50 %[22].

Примечания

Литература

- Булыгин А. М. Финансовые пузыри на рынках активов. — Вестник науки. — 2021. — Т. 3.

- Динец Д. А. Банковский надзор в борьбе с финансовыми пузырями: встроенные противоречия и глобальный эффект перераспределения. — Инновации и инвестиции. — 2014. — С. 53—56.

- Дробышевский С. М. и др. Анализ возможности возникновения «пузыря» на российском рынке недвижимости. — Научные труды / Ин-т экономики переходного периода; № 128. — ИЭПП, 2009. — ISBN 978-5-93255-278-0.

- Рябов П. В. Влияние сверхмягкой денежно-кредитной политики на инфляцию и финансовую устойчивость. — Научные труды: Институт народнохозяйственного прогнозирования РАН. — 2023. — doi:10.47711/2076-3182-2023-4-87-105.

- Роберт Шиллер. Иррациональный оптимизм. Как безрассудное поведение управляет рынками. — Москва : Альпина Паблишер, 2016. — ISBN 978-5-9614-1845-3.

| Основные понятия | |

|---|---|

| Виды и формы | |

| Теоретические базы | |

| Регулирование | |

| Инструменты и СНС | |

| История и региональный опыт | |